Investir en assurance-vie : notre guide pour mieux comprendre

L’assurance-vie est un placement incontournable et se maintient année après année en tête des produits d’épargne préférés des Français1. Découvrez tout ce qu’il faut savoir sur l’assurance-vie avant d’investir.

Il est recommandé de consulter son conseiller financier avant tout investissement. Investir implique des risques, notamment celui de perte en capital. Plus de détails sur les risques à la fin de cet article.

Communication marketing

L'assurance-vie : qu'est-ce que c'est ?

L’assurance vie permet de financer tous ses projets sur moyen ou long terme dans un cadre fiscal privilégié. On l’appelle aussi le « couteau suisse » de l’épargne.

L’assurance vie est un placement qui permet au détenteur du contrat de valoriser un capital dans le but de préparer ses projets tels que la retraite, les études des enfants, le financement d’un projet immobilier…

L’argent investi2 reste disponible, et peut être récupéré à tout moment sous forme de capital ou de rente viagère.

Pourquoi utiliser « l’assurance-vie » pour investir2 en bourse ?

Accessible à tous

L’assurance-vie est accessible à tous, quel que soit son profil d'investisseur et ses projets moyen-long terme. Il est possible de souscrire un contrat avec un versement initial de quelques centaines d’euros et choisir (ou non) de réaliser des versements réguliers, tous les mois ou tous les trimestres par exemple. Les sommes investies2 peuvent être récupérées à tout moment, même si sur le plan fiscal il peut être plus avantageux d’attendre les 8 ans de détention du contrat pour bénéficier d’une fiscalité plus faible sur les rachats. Renseignez-vous auprès de votre intermédiaire financier, ou de votre assureur, pour connaitre tous les détails de ces avantages fiscaux.

Un outil de transmission

L’assurance-vie est également un outil de transmission pour préparer sa succession dans un cadre fiscal avantageux. En effet, la clause bénéficiaire du contrat d’assurance-vie permet de déterminer, de son vivant, son ou ses bénéficiaires en cas de décès. Les capitaux transmis au(x) bénéficiaires ne feront pas partie de la succession du défunt. Cette particularité de l’assurance-vie vous permet d’avantager une ou des personnes (même sans lien de parenté) en lui transmettant un capital qui peut s’élever jusqu’à 152 500 euros par bénéficiaire sans avoir à régler de frais de succession3.

À noter : Il est possible d’ouvrir un contrat d’assurance-vie pour ses enfants ou ses petits-enfants. L’épargnant pourra aussi avoir intérêt à ouvrir plusieurs contrats d’assurance-vie pour diversifier4 et profiter des points forts de chaque contrat. L’assurance-vie est une enveloppe idéale pour investir sur les marchés financiers sur le long terme.

Une grande diversité de placements disponibles pour une épargne de long terme.

L’assurance-vie est un véritable outil de diversification4 de son patrimoine.

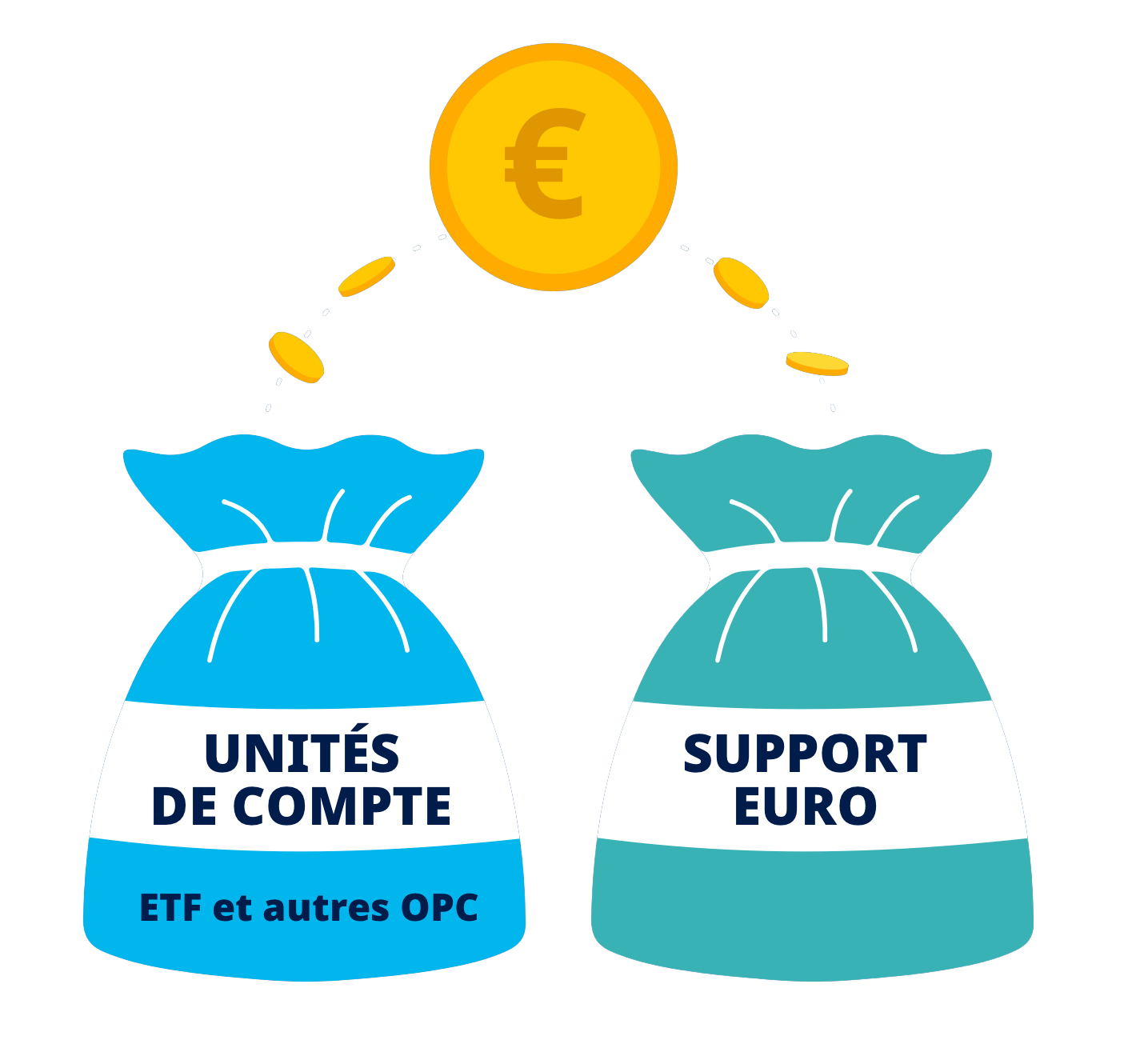

Elle est composée de deux poches distinctes : le fonds euros et les supports en unités de compte (UC).

Le fonds euros est majoritairement investi en obligations.

Pour améliorer le rendement global de son contrat, l’investisseur peut investir2 une part de son capital en unités de compte (UC), plus risquées mais aussi potentiellement plus rémunératrices à long terme.

Les UC permettent d’accéder à une grande diversité d’actifs financiers : le marché actions, le marché obligataire ou encore le marché immobilier, en investissant dans des fonds traditionnels, des Fonds à Formule, des ETF, des SCPI et OPCI, etc.

Les contrats d’assurance-vie intègrent de plus en plus d’ETF dans leur guide des supports. L’investisseur peut ainsi avoir recours à des ETF actions et obligataires, lui permettant de se constituer un capital diversifié4 avec des frais de gestion5réduits, et ainsi de profiter du potentiel de performance des marchés à long terme2.

Comment intégrer les ETF Amundi dans votre contrat d’assurance-vie ou votre PER ?

À noter : Les fonds euros et les UC disponibles sont différents d’un contrat à l’autre. Avant de souscrire il est donc primordial de bien étudier la composition du fonds euros et le choix en termes d’UC. Il peut être plus judicieux de privilégier les contrats qui offrent un large choix d’UC et proposent une vaste gamme d’ETF (« Exchange Traded Funds ») des fonds d’investissement cotés en bourse. Les ETF sont des produits aux frais5 compétitifs et qui offrent parallèlement une diversification4 des investissements réalisés sur les marchés boursiers. Attention, les marchés boursiers, quelle que soit leur localisation, sont soumis à des fluctuations à la hausse comme à la baisse, et l’investissement en Bourse implique divers risques dont celui de perte en capital.

Les frais d'un contrat d'assurance-vie

L’assurance-vie est une enveloppe comportant différents frais mais beaucoup peuvent être négociables, voire même inexistants dans l’offre des courtiers et banques en ligne. C’est notamment le cas des frais d’entrée6 et des frais d’arbitrage7.

Les frais de gestion annuels du contrat d’assurance-vie et des supports d’investissement sont incontournables.

Les ETF ou trackers affichent des frais compétitifs : à fin juin 2025, les frais moyens pondérés étaient de 0.21% pour le marché européen (ETF UCITS européens)8.

À noter : En cas de recours à la gestion pilotée ou sous mandat, l’investisseur devra généralement s’acquitter de frais de gestion annuels supplémentaires qui dépendent de l’intermédiaire financier ou de l’assureur.

1. Source Baromètre 2024 « Les Français, l’épargne et la retraite » IPSOS pour le Cercle des Épargnants.

2. Investir implique des risques. Pour plus d’information, veuillez vous référer à la section Risques plus bas.

3. Source economie.gouv « Souscrire un contrat d’assurance-vie ». 11/10/2023.

4. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

5. Les frais de gestion font référence aux frais de gestion et autres coûts administratifs ou d’exploitation du fonds. Pour plus d'informations concernant l'ensemble des coûts supportés par le fonds, veuillez vous référer à son Document d'Informations Clés (DIC). Des coûts de transaction et des commissions peuvent être appliqués dans le cadre de la négociation d'ETF.

6. Ces frais sont prélevés à chaque versement que vous effectuez sur le contrat, à la souscription et en cours de contrat. Ils sont forfaitaires ou proportionnels au montant du versement. Source service-public.fr, au 01/01/2023.

7. Ces frais sont prélevés sur le montant des sommes transférées d’une unité de compte à l’autre. Ils sont forfaitaires ou proportionnels aux sommes transférées. Source service-public.fr, au 01/01/2023.

8. Source ETFGI, en date du 30/06/2025

D'autres sujets qui peuvent vous intéresser :

Plan d'épargne en actions (PEA)

Investissez en actions dans un cadre fiscal avantageux.

Avec le PEA investissez en bourse avec une fiscalité avantageuse, diversifiez votre capital et préparez vos projets à long terme avec les ETF Amundi.

CTO

Accédez au plus large éventail d'ETF disponible sur le marché.

Accédez au plus large éventail d'ETF disponible sur le marché.

Plan d'épargne retraite (PER)

Préparez votre retraite avec un dispositif fiscal dédié.

Préparez votre retraite avec le PER : investissez en ETF, choisissez votre mode de gestion et profitez d’avantages fiscaux (sous conditions d'éligibilité) !

Informations importantes

LES RISQUES LIÉS À L’INVESTISSEMENT

Il est important que les investisseurs potentiels évaluent les risques décrits ci-dessous et dans le Document d'Informations Clés (DIC) et le prospectus du fonds, lesquels sont disponibles sur le site www.amundietf.com.

RISQUE DE PERTE EN CAPITAL – Les ETF sont des instruments de réplication. Leur profil de risque est similaire à celui d’un investissement direct dans l’indice sous-jacent. Les investisseurs sont entièrement exposés au risque de perte en capital, et ils peuvent ne pas récupérer le montant initialement investi.

RISQUE LIE AU SOUS-JACENT – L’indice sous-jacent d’un ETF peut être complexe et volatil. Par exemple, les ETF exposés aux Marchés Emergents comportent un risque de perte potentielle plus élevé que ceux qui investissent dans les Marchés Développés, car ils sont exposés à de nombreux risques imprévisibles inhérents à ces marchés.

RISQUE DE RÉPLICATION –Les objectifs du fonds peuvent ne pas être atteints si des événements inattendus surviennent sur les marchés sous-jacents et ont un impact sur le calcul de l’indice et la réplication opérationnelle du fonds.

RISQUE DE CONTREPARTIE – Les investisseurs sont exposés aux risques découlant de l’utilisation d’un swap de gré à gré (« Over-the-counter » OTC) ou du prêt de titres avec la (les) contrepartie(s) respective(s). Les contreparties sont des établissements de crédit dont les noms se trouvent sur le site du fonds amundietf.com. Conformément à la réglementation OPCVM, l'exposition à la contrepartie ne peut pas dépasser 10% des actifs totaux du fonds.

RISQUE DE CHANGE – Un ETF peut être exposé au risque de change s’il est libellé dans une devise différente de celle des composantes de l’indice sous-jacent qu’il réplique. Les fluctuations des taux de change peuvent donc avoir un impact positif ou négatif sur les performances.

RISQUE DE LIQUIDITÉ – Il existe un risque lié aux marchés auxquels l’ETF est exposé. Le prix et la valeur des investissements sont liés au risque de liquidité des composantes de l’indice sous-jacent. Les investissements peuvent fluctuer à la hausse comme à la baisse. De plus, sur le marché secondaire, la liquidité est fournie par des teneurs de marché opérant sur les bourses où les ETF sont cotés. En bourse, la liquidité peut être limitée du fait d'une suspension du marché sous-jacent représenté par l'indice sous-jacent répliqué par l'ETF, d'une erreur des systèmes de l'une des bourses concernées ou d'autres teneurs de marché, ou d'une situation de marché ou d'un événement exceptionnel(le).

RISQUE DE VOLATILITÉ – L'ETF est exposé aux variations de la volatilité des marchés principaux représentés dans l’indice sous-jacent. La valeur d’un ETF peut évoluer de manière rapide et imprévisible et peut connaître de fortes fluctuations, à la hausse comme à la baisse.

RISQUE DE CONCENTRATION – Les ETF thématiques sélectionnent des actions ou obligations pour leur portefeuille au sein de leur indice de référence initial. Lorsque les règles de sélection sont étendues, le portefeuille peut être plus concentré et le risque réparti sur un nombre de titres inférieur à celui de l'indice de référence initial.

Ceci est une communication marketing. Veuillez consulter le Prospectus et le Document d’Informations Clés (« DIC ») avant de prendre une décision d'investissement définitive. Les performances passées ne préjugent pas des résultats futurs. Ce document est de nature commerciale. Les informations contenues dans le présent document sont des informations promotionnelles et non contractuelles qui ne doivent pas être considérées comme un conseil en investissement ou une recommandation d’investissement, une sollicitation d’investissement, d'offre ou d'achat de la part d’Amundi Asset Management (« Amundi ») ou de l’une quelconque de ses filiales. Les Fonds sont les ETF UCITS d'Amundi. Amundi ETF désigne l’activité ETF d’Amundi. Les ETF UCITS d’Amundi sont des fonds indiciels gérés passivement. Les Fonds sont des fonds ouverts de droit français, luxembourgeois ou irlandais, agréés respectivement par l’Autorité des Marchés Financiers en France, la Commission de Surveillance du Secteur Financier au Luxembourg, ou la Banque Centrale d’Irlande, et autorisés à commercialiser leurs parts ou actions dans différents pays européens de l’UE (les « Pays de Commercialisation ») en vertu de l’article 93 de la Directive 2009/65/CE.

Les informations relatives à la politique d’investissement responsable d’Amundi sont disponibles sur amundietf.com et amundi.com. La décision d'investissement doit tenir compte de toutes les caractéristiques et de tous les objectifs du Fonds, tels que décrits dans le prospectus concerné.

Risque de perte en capital. Investir dans des fonds comporte des risques, notamment le risque de perte en capital. La valeur d'un investissement est soumise aux fluctuations du marché et peut donc diminuer ou augmenter. En conséquence, les souscripteurs de fonds peuvent perdre tout ou partie de leur investissement initial.

Les performances passées ne préjugent pas des résultats futurs.

* Les frais de gestion font référence aux frais de gestion et autres coûts administratifs ou d’exploitation du fonds. Pour plus d'informations concernant l'ensemble des coûts supportés par le fonds, veuillez vous référer à son Document d'Informations Clés (DIC).