Objectif « Net Zero » : la course à la carboneutralité.

Comment s'y retrouver face à la multiplication des engagements climatiques ?

Partager

Tandis que des dizaines de millions de supporters passionnés suivaient le Championnat d'Europe de football 2020, une entreprise espérait que leurs regards s’attardent sur un nouveau slogan affiché sur les panneaux publicitaires qui bordaient les terrains.

L’un des plus grands constructeurs automobiles européens, figurant parmi les sponsors de l’événement, avait acheté cet emplacement de choix pour promouvoir son nouvel engagement à atteindre la neutralité carbone (« Net Zero ») d’ici 2050, dans le cadre d’un plan marketing baptisé « Way to ZERO ».

Les choix publicitaires des entreprises sont parfois un bon moyen de prendre la température de l’opinion publique. La décision prise par ce constructeur de promouvoir son engagement en faveur de la neutralité carbone lors d’une compétition européenne était révélateur de la rapidité avec laquelle les Européens ont pris conscience du changement climatique.

Cette évolution se reflète dans un classement réalisé par Google Trends : en mai 2021, les recherches portant sur le « Net Zero » ont atteint un pic sur une période de 5 ans, dépassé par la suite entre septembre et novembre.

Les données de recherche et la prolifération des publicités sur la neutralité carbone confirment ce qui est déjà perceptible à la lecture des journaux ou en regardant la télévision : de plus en plus d’entreprises, d’investisseurs et de gouvernements s’engagent en faveur de la neutralité carbone.

Les raisons de la course à la carboneutralité

S’il est avéré que de nombreuses composantes de la société – gouvernements, entreprises, investisseurs et citoyens – tendent vers la neutralité carbone, la question est : pourquoi ?

La réponse est plus simple qu'il n'y paraît. Un nombre croissant de personnes réalisent que si l’humanité doit stabiliser la hausse de la température mondiale liée à l’activité humaine, peu importe le niveau de température choisi comme plafond, que ce soit 2°C ou 1,5°C au-dessus des niveaux préindustriels. Les émissions de gaz à effet de serre devront impérativement être ramenées à zéro, faute de quoi la température mondiale ne cessera jamais d’augmenter.

Par rapport à un objectif de 1,5°C, inscrit comme valeur limite « idéale » dans l'Accord de Paris, force est de constater que le phénomène est déjà bien engagé. En effet, les températures actuelles sont supérieures de plus de 1°C en moyenne à celles de l’ère préindustrielle –période de référence comprise entre 1850 et 1900, qui a été retenue car il s’agit de la « période la plus récente au cours de laquelle des observations ont été effectuées pratiquement dans le monde entier ».

Si la hausse des températures est déjà une réalité, l’atteinte de la neutralité carbone d'ici 2050 peut permettre de limiter le réchauffement mondial de telle sorte que son impact sur le climat soit le plus faible possible. Les entreprises dont les produits et les services répondent à cet objectif devraient en bénéficier dans une large mesure. Indépendamment de toute considération morale, les investisseurs chercheront à sélectionner ces gagnants de la neutralité carbone et à éviter les perdants. Autant d’éléments qui expliquent la course mondiale à la carboneutralité.

La course à la carboneutralité

- Pays

Plusieurs pays semblent se livrer une course à la carboneutralité. L'Allemagne en fait partie : en mai 2021, le gouvernement allemand a annoncé son intention de réduire les émissions du pays de 65% d’ici 2030, de 85-90% d’ici 2040, pour atteindre la neutralité carbone à l’horizon 2045. L’Allemagne est de longue date le plus gros émetteur de CO2 d’Europe. Avant cela, son objectif de réduction de son empreinte carbone était fixé à 55% d’ici 2030, la neutralité d’ici 2050. Parmi les autres pays à avoir pris des engagements notables en ce sens, les États-Unis ont annoncé vouloir réduire leurs émissions de 50-52% d’ici 2030 et le Royaume-Uni, de pas moins de 78% à l’horizon 2035. (Ces données sont issues des sites officiels des gouvernements allemand, américain et anglais). - Entreprises

Les entreprises entrent également dans la course. Dans le cadre de l’initiative « Race To Zero » des Nations unies, près de 3 100 entreprises se sont fixé pour objectif d’atteindre la neutralité carbone d’ici 2050. Un rapport récent a révélé que « sur les 2 000 plus grandes entreprises publiques mondiales, au moins un cinquième (21%) se sont désormais engagées en faveur du net zéro, ce qui représente un volume de ventes annuelles de près de 14 000 milliards USD »1.

Des dizaines d’entreprises souhaitent atteindre la neutralité carbone avant 2050, dont Schneider Electric d’ici 2030, Unilever d’ici 2039, Coca-Cola, Orange et Amazon d’ici 2040 et Engie d’ici 2045. En 2020, Microsoft s’est engagé à afficher d’ici 2030 un bilan carbone négatif (c’est-à-dire pas seulement neutre), avec ou sans compensation, et d’ici 2050, à « supprimer de l’environnement l’ensemble du carbone émis par le groupe, directement ou via la consommation électrique, depuis sa création en 1975 ». Certaines entreprises internationales de premier plan se fixent ainsi un délai encore plus strict que celui prévu par l’Accord de Paris, qui vise la neutralité carbone en 2050.

- Investisseurs

Les investisseurs participent eux aussi à la course à la carboneutralité, certains d’entre eux mettant résolument en avant l’objectif de neutralité carbone de leurs portefeuilles, dans certains cas avant 2050. La banque suédoise Swedbank Robur et le groupe britannique Aviva y aspirent d’ici 2040, tandis que J Safra Sarasin vise même 2035. Ces investisseurs choisissent d’aller plus loin que les principales initiatives telles que la Net-Zero Alliance (pour les détenteurs d’actifs) et l’initiative Net Zero Asset Managers (pour les gestionnaires d'actifs), qu'Amundi a rejointe en juillet 2021.

Les engagements climatiques à la loupe

Les engagements en faveur du climat pris par les gouvernements, les entreprises et les investisseurs constituent des avancées majeures sur la voie de la durabilité et de la réduction des émissions. Cependant, en tant qu’investisseurs, nous devons prendre garde de ne pas nous laisser emporter par les annonces et les déclarations choc sans nous livrer à une analyse approfondie.

En réalité, chacune des affirmations citées plus haut représente une vérité légèrement différente et des objectifs également différents. Nous devons faire preuve d’une grande clairvoyance face à la surenchère dans la course à la carboneutralité afin de nous assurer que les actifs sont investis dans une optique d’impact maximal et éviter de succomber au « greenwashing ».

Pour tirer son épingle du jeu dans un monde où la neutralité carbone fait désormais loi, il est important de garder à l'esprit certains éléments importants, qui peuvent aider à prendre la véritable mesure d’un engagement.

1ère étape : comprendre le « budget carbone »

À l’instar du concept de neutralité carbone, l’expression « budget carbone » est couramment employée, mais parfois mal comprise.

Elle désigne la quantité de CO2 pouvant être émise au niveau mondial avant d’atteindre un niveau de réchauffement donné (+1,5°C ou +2°C, par exemple).

Il est possible de calculer avec précision les budgets carbone, car nous avons une vision de plus en plus claire de la relation entre les émissions cumulées et la hausse des températures, ainsi qu’entre le réchauffement et les changements climatiques dans les différentes régions.

Nous connaissons le niveau actuel du réchauffement climatique (+1,1°C par rapport à l’ère préindustrielle ). Nous avons également défini un niveau maximum au-delà duquel nous pouvons craindre des conséquences climatiques importantes (+1,5°C). Grâce à de meilleures modélisations, nous savons qu’il existe une relation quasi linéaire entre les émissions cumulées et le réchauffement – autrement dit, qu’une quantité donnée d’émissions entraîne un niveau donné de réchauffement.

À l’aide de ces trois paramètres, nous pouvons calculer la quantité de CO2 pouvant être émise avant que les seuils de 1,5°C et 2°C ne soient franchis.

Entre 1850 et 2019, près de 2 390 Gt d’équivalent CO2 ont été émises2. Pour avoir environ deux tiers (67%) de chance de limiter le réchauffement climatique à 1,5°C, nous ne pouvons plus « dépenser » que quelque 400-500 Gt de CO2. Actuellement, les émissions mondiales s’élèvent à environ 42 Gt par an3 – rythme auquel nous épuiserions notre « crédit » restant en 10-15 ans.

La notion de budget carbone renvoie à un constat très simple : nous avons déjà dépensé 2 390 Gt, et il ne nous reste plus qu’un crédit de 500 Gt. Bâtir un budget carbone consiste essentiellement à déterminer comment le lisser dans le temps.

2ème étape : prendre en compte la « date de référence »

Maintenant que nous avons fait la lumière sur le concept de budget carbone, la deuxième notion la plus importante pour prendre la mesure des engagements climatiques est celle de la « date de référence ».

La date de référence est celle à laquelle un engagement en faveur d’une réduction des émissions prend effet. Elle est tout aussi importante que l’année cible et généralement beaucoup moins mise en avant.

À titre d’exemple, le dernier paquet législatif de l’UE, baptisé « Fit for 55 », vise une réduction des GES de 55% d’ici 2030 (chiffre qui était initialement de -40%, puis de -50%). Cet objectif se base sur l’année 1990. Il en est de même pour les objectifs actualisés de l’Allemagne (-65% à l’horizon 2030) et du Royaume-Uni (-78%). En revanche, l’objectif visé par les États-Unis se base sur l’année 2005.

Et donc ? Lorsqu’on interprète un engagement à atteindre un pourcentage de réduction donné à une date déterminée, il est nécessaire de disposer d’une date de référence pour l’appréhender. Vous pouvez dire « je vais réduire de moitié ma consommation de chocolat », mais est-ce par rapport aux deux barres que vous avez mangées hier ou aux vingt que vous avez consommées le même jour le mois dernier ?

Pour explorer plus avant cette idée, prenons l’exemple des ETF d’Amundi alignés sur l’Accord de Paris. Les indices de référence Paris-Aligned Benchmarks (PAB) répliquent des indices alignés sur l’Accord de Paris qui permettent d’obtenir une réduction immédiate de 50% des émissions de GES par rapport à leur indice parent (par exemple, l’indice MSCI World dans le cas d’un ETF aligné sur l’Accord de Paris basé sur le MSCI World). Une fois cette réduction de 50% atteinte, ils continuent de décarboner leur portefeuille à un rythme de 7% par an.

Efforçons-nous à présent de contextualiser ces objectifs : quelle est la date de référence ?

Les ETF d’Amundi alignés sur l’Accord de Paris répliquent des indices développés par S&P Dow Jones ou par MSCI. La date de référence est fixée à février 2021 pour les ETF alignés sur l’Accord de Paris basés sur l’indice S&P 5004, à mai 2021 pour ceux basés sur l’indice MSCI MSCI Climate Change Paris-Aligned Select et à mars 2022 pour ceux basés sur l’indice MSCI SRI Filtered PAB5.

Dans le scénario de base du GIEC utilisé pour limiter le réchauffement à 1,5 °C, les émissions de GES atteindraient leur pic en 2020, le seuil de réduction cible de 50% en 2030 et enfin l’objectif de zéro émission nette en 2050. Ce qui correspond à une trajectoire de réduction des émissions brutes de 7% chaque année jusqu’en 2050. Les ETF alignés sur l’Accord de Paris vont encore plus loin que ce scénario. Ils réduisent les émissions de leur portefeuille de 50% à la date de référence, puis de 7% chaque année par la suite.

Grâce à l’effort de réduction initial, cette méthodologie va au-delà du scénario de 1,5 °C, ce qui signifie que les ETF d’Amundi alignés sur l’Accord de Paris devraient atteindre la neutralité carbone avant 2050 – si nous reprenons les mêmes hypothèses.

3ème étape : remettre en cause les hypothèses communément admises

S’agissant des hypothèses, il nous reste un dernier point à considérer pour être un investisseur Climat informé, maintenant que nous avons pris conscience de l’importance de comprendre la notion de budget carbone et d’interpréter les objectifs de réduction des émissions en fonction de la date de référence utilisée.

Toutefois, en dehors des quelques rares entreprises à même d’atteindre la neutralité carbone dès aujourd’hui, les engagements pris consistent, dans le meilleur des cas, en des trajectoires de changement sur plusieurs années, fondées sur des hypothèses clés. Celles-ci tablent notamment sur la capacité à décarboner selon un rythme donné dans le futur (c’est-à-dire plus élevé qu’aujourd’hui), ou sur la disponibilité de solutions de captage et de stockage du carbone plus efficaces afin de limiter les émissions.

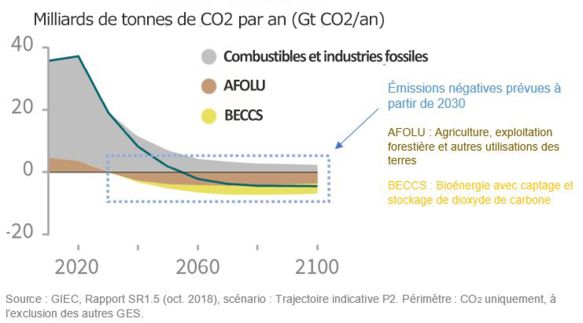

Le graphique ci-dessous montre la contribution attendue des émissions négatives sur le chemin vers la carboneutralité. Tous les scénarios de base du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) et de l’Agence internationale de l’énergie (AIE) misent dans une large mesure sur des émissions négatives, c’est-à-dire sur l’élimination du carbone, laquelle permet de maintenir les émissions de carbone à un certain niveau tant que le bilan net reste neutre ou négatif. Pour atteindre la neutralité carbone avant 2050 (par exemple en 2040), il faudrait réduire les émissions brutes plus rapidement que les scénarios à l’horizon 2050 ne le prévoient et/ou revoir à la hausse les hypothèses concernant les émissions négatives.

Il est important d’être réaliste quant aux émissions indiquées dans le graphique ci-dessus. Dans certains cas, les technologies censées permettre d’accélérer l’élimination du carbone en sont encore au stade théorique ou de prototype. Ceci explique peut-être pourquoi l’AIE recommande, dans son rapport publié en mai 2021, de s’appuyer sur des trajectoires tenant compte d’une réduction plus rapide des émissions, mais d’une moindre élimination du carbone. Ces hypothèses peuvent changer au fil du temps, et un investisseur informé doit en avoir conscience.

Prenons une nouvelle fois l’exemple des ETF d’Amundi alignés sur l’Accord de Paris : nous avons vu plus haut qu’ils visaient la neutralité carbone avant 2050. Grâce à la réduction initiale de 50% des émissions, nos calculs, basés sur les trajectoires modélisées précédentes, font apparaître que l’ETF d’Amundi aligné sur l’Accord de Paris et basé sur l’indice S&P World atteindrait cet objectif aux alentours de 2045, soit quelques années avant l’échéance de 2050.

Or, à la lumière du dernier scénario de l’AIE (diminution plus rapide après 2030 et suppressions moindres), il paraît plus réaliste de tabler sur 2049 – ce qui montre l’influence d’une variation des hypothèses sur le résultat attendu6.

Viser la carboneutralité constitue un changement très positif, elle n’en requiert pas moins de procéder à une analyse appropriée

Amundi a pleinement conscience de l’urgence de la lutte contre le changement climatique, mais aussi de la formidable opportunité et de la responsabilité que représente la mise en œuvre de ce changement pour les gestionnaires d’investissement et les détenteurs d’actifs.

Selon nous, tous les acteurs du marché doivent disposer des meilleures informations possibles – y compris de la possibilité de se faire leur propre opinion et d’évaluer leurs engagements en connaissance de cause – afin de faire les bons choix.

C’est dans ce but que notre Guide de l’investissement climatique (Climate Clarity) a été rédigé, afin d’aider les investisseurs à intégrer les objectifs de l’Accord de Paris. Toutes les informations utiles sur la gamme complète d’ETF Climat et ESG d’Amundi sont également disponibles sur le hub dédié à l’investissement climatique de notre site Internet.

1.Taking stock: A global assessment of net zero targets, ECIU and Oxford Net Zero, March 2021 https://eciu.net/analysis/reports/2021/taking-stock-assessment-net-zero-targets

2.Rapport du Groupe de travail I du GIEC, premier volet du sixième Rapport d’évaluation du GIEC (AR6) à paraître, août 2021 https://www.ipcc.ch/report/ar6/wg1/downloads/report/IPCC_AR6_WGI_SPM.pdf

3.Rapport spécial du GIEC, Réchauffement planétaire de 1,5 °C (SR15), octobre 2018 https://www.ipcc.ch/sr15/chapter/spm/

4.S&P Paris-Aligned & Climate Transition (PACT) Indices https://www.spglobal.com/spdji/en/documents/methodologies/methodology-sp-paris-aligned-climate-transition-pact-indices.pdf

5.MSCI Climate Change Paris-Aligned Select Indexes

https://www.msci.com/eqb/methodology/meth_docs/MSCI_Climate_Change_Paris_Aligned_Select_Indexes_Methodology_May2021.pdf

MSCI SRI Filtered PAB indices

https://www.msci.com/eqb/methodology/meth_docs/MSCI_SRI_Filtered_ex_Fossil_Fuels_PAB_Indexes_Methodology.pdf

6.Estimations Amundi ETF, février 2022

Les risques liés à l'investissement

Il est important que les investisseurs potentiels évaluent les risques décrits ci-dessous et dans le Document d'Information Clé pour l’Investisseur (DICI) et le prospectus du fonds, lesquels sont disponibles sur les sites www.amundietf.com et www.lyxoretf.com (selon le cas).

RISQUE DE PERTE EN CAPITAL - Les ETF sont des instruments de réplication. Leur profil de risque est similaire à celui d’un investissement direct dans l’indice sous-jacent. Les investisseurs sont entièrement exposés au risque de perte en capital, et ils peuvent ne pas récupérer le montant initialement investi.

RISQUE LIE AU SOUS-JACENT – L’indice sous-jacent d’un ETF peut être complexe et volatil. Par exemple, les ETF exposés aux Marchés Emergents comportent un risque de perte potentielle plus élevé que ceux qui investissent dans les Marchés Développés, car ils sont exposés à de nombreux risques imprévisibles inhérents à ces marchés.

RISQUE DE RÉPLICATION – Les objectifs du fonds peuvent ne pas être atteints si des événements inattendus surviennent sur les marchés sous-jacents et ont un impact sur le calcul de l’indice et la réplication opérationnelle du fonds.

RISQUE DE CONTREPARTIE – Les investisseurs sont exposés aux risques découlant de l’utilisation d’un swap de gré à gré (« Over-the-counter » OTC) ou du prêt de titres avec la (les) contrepartie(s) respective(s). Les contreparties sont des établissements de crédit dont les noms se trouvent sur le site du fonds, à savoir amundietf.com ou lyxoretf.com. Conformément à la réglementation OPCVM, l'exposition à la contrepartie ne peut pas dépasser 10% des actifs totaux du fonds.

RISQUE DE CHANGE – Un ETF peut être exposé au risque de change s’il est libellé dans une devise différente de celle des composantes de l’indice sous-jacent qu’il réplique. Les fluctuations des taux de change peuvent donc avoir un impact positif ou négatif sur les performances.

RISQUE DE LIQUIDITÉ – Il existe un risque lié aux marchés auxquels l’ETF est exposé. Le prix et la valeur des investissements sont liés au risque de liquidité des composantes de l’indice sous-jacent. Les investissements peuvent fluctuer à la hausse comme à la baisse. De plus, sur le marché secondaire, la liquidité est fournie par des teneurs de marché opérant sur les bourses où les ETF sont cotés. En bourse, la liquidité peut être limitée du fait d'une suspension du marché sous-jacent représenté par l'indice sous-jacent répliqué par l'ETF, d'une erreur des systèmes de l'une des bourses concernées ou d'autres teneurs de marché, ou d'une situation de marché ou d'un événement exceptionnel(le).

RISQUE DE VOLATILITÉ – L'ETF est exposé aux variations de la volatilité des marchés principaux représentés dans l’indice sous-jacent. La valeur d’un ETF peut évoluer de manière rapide et imprévisible et peut connaître de fortes fluctuations, à la hausse comme à la baisse.

RISQUE DE CONCENTRATION – Les ETF thématiques sélectionnent des actions ou obligations pour leur portefeuille au sein de leur indice de référence initial. Lorsque les règles de sélection sont étendues, le portefeuille peut être plus concentré et le risque réparti sur un nombre de titres inférieur à celui de l'indice de référence initial.

Informations importantes

Le présent document est réservé aux professionnels et aux contreparties éligibles au sens de la Directive MIF 2014/65/UE du Parlement européen et agissant uniquement et exclusivement pour leur compte propre. Il ne s'adresse pas aux clients particuliers. En Suisse, le présent document est réservé aux investisseurs qualifiés au sens de l’article 10, paragraphe 3 a), b), c) et d), de la Loi fédérale du 23 juin 2006 sur les Placements Collectifs de Capitaux.

Les informations de ce document ne sont pas destinées à être distribuées et ne constituent pas une offre de vente ni une sollicitation d’offre d’achat de titres ou de services aux États-Unis, ou dans l’un de ses territoires ou possessions soumis à sa juridiction, à destination ou au profit de tout ressortissant américain « US person » (tel que défini dans le prospectus des Fonds ou dans les mentions légales des sites www.amundi.com , www.amundietf.com et www.lyxoretf.com ). Les Fonds n’ont pas été enregistrés aux États-Unis en vertu de l’Investment Company Act de 1940 et les parts/actions des Fonds ne sont pas enregistrées aux États-Unis en vertu du Securities Act de 1933.

Ce document est de nature commerciale. Les Fonds décrits dans le présent document peuvent ne pas être disponibles pour tous les investisseurs ni être autorisés à la commercialisation auprès des autorités compétentes de certains pays. Il est de la responsabilité de chaque ’investisseur de s’assurer qu’il est autorisé à souscrire à ou investir dans ce produit. Il est recommandé aux investisseurs de consulter des conseillers financiers, fiscaux, comptables et juridiques indépendants avant d’investir dans ce produit.

Les informations contenues dans le présent document sont des informations promotionnelles et non contractuelles qui ne doivent pas être considérées comme un conseil en investissement ou une recommandation d’investissement, une sollicitation d’investissement, d'offre ou d'achat de la part d’Amundi Asset Management (« Amundi ») ou de l’une quelconque de ses filiales, ou de la part de Lyxor International Asset Management (« Lyxor ») et de Lyxor Asset Management UK LLP (« Lyxor UK »).

Les Fonds sont respectivement les ETF UCITS d'Amundi (« Amundi ETF ») et les ETF UCITS de Lyxor (« Lyxor ETF »). Amundi ETF désigne l’activité ETF d’Amundi et regroupe les fonds sous dénomination Amundi ETF et Lyxor ETF.

Les Fonds sont des fonds ouverts de droit français ou luxembourgeois, agréés respectivement par l’Autorité des Marchés Financiers en France ou par la Commission de Surveillance du Secteur Financier au Luxembourg, et autorisés à commercialiser leurs parts ou actions dans différents pays européens de l’UE (les « Pays de Commercialisation ») en vertu de l’article 93 de la Directive 2009/65/CE. Les Fonds peuvent être des compartiments des fonds à compartiments suivants :

Pour Amundi ETF : Amundi Index Solutions, SICAV de droit luxembourgeois, RCS B206810, située au 5, allée Scheffer, L-2520, et gérée par Amundi Luxembourg S.A.

Pour Lyxor ETF :

- Multi Units France, SICAV de droit français, RCS 441 298 163, située au 91-93, boulevard Pasteur, 75015 Paris, France, et gérée par Lyxor International Asset Management

- Multi Units Luxembourg, RCS B115129, et Lyxor Index Fund, RCS B117500, toutes deux des SICAV de droit luxembourgeois situées au 28-32, place de la Gare, L-1616 Luxembourg, et gérées par Lyxor International Asset Management

- Lyxor SICAV, SICAV de droit luxembourgeois, RCS B140772, située au 5, Allée Scheffer, L-2520 Luxembourg, et gérée par Lyxor Funds Solutions

Avant toute souscription, l’investisseur potentiel est tenu de lire les documents d’offre des Fonds (DICI et prospectus). La version française du prospectus des ETF UCITS domiciliés en France, la version anglaise du prospectus des ETF UCITS domiciliés au Luxembourg, ainsi que les DICI dans la langue des Pays de Commercialisation, sont disponibles gratuitement sur les sites www.amundi.com , www.amundietf.com et www.lyxoretf.com ou sur demande à l'adresse client-services-etf@lyxor.com . Ils sont également disponibles auprès du siège de la SICAV Amundi Index Solutions, du siège de Lyxor International Asset Management (en tant que société de gestion de Multi Units Luxembourg, Multi Units France et Lyxor Index Fund) ou de Lyxor Funds Solutions (en tant que société de gestion de Lyxor SICAV).

Tout investissement dans un Fonds comporte des risques importants (pour en savoir plus sur les risques, voir le DICI et le prospectus). Les performances passées ne préjugent en rien des performances futures. Le rendement de l’investissement et la valeur principale d’un investissement dans les Fonds ou autre produit d'investissement peuvent fluctuer à la hausse comme à la baisse et entraîner la perte du capital investi à l'origine. Il est recommandé aux investisseurs de demander conseil auprès d'un professionnel avant toute décision d’investissement afin de déterminer les risques associés à l’investissement et son caractère approprié.

Il appartient à l'investisseur de s’assurer de la conformité de son investissement avec la législation applicable dont il dépend, et de vérifier que celui-ci est adapté à ses objectifs d’investissement et à sa situation patrimoniale (notamment du point de vue fiscal).

Veuillez noter que la société de gestion est susceptible de renoncer aux dispositions prises pour la commercialisation des parts/actions du Fonds dans un État Membre de l'UE pour lequel elle a fait une notification.

Un résumé des informations sur les droits des investisseurs et les mécanismes de recours collectif est disponible en français sur la page réglementaire à l'adresse suivante https://www.amundi.fr/fr_part/Local-content/Footer/Quicklinks/Informations-reglementaires/Amundi-Asset-Management pour ce qui est des ETF Amundi, et à l'adresse https://www.lyxor.com/investors-rights-2021-fr pour ce qui est des ETF Lyxor.

Le présent document n’a pas été revu, validé ni approuvé par une autorité financière.

Le présent document n’est pas destiné et ne saurait être considéré comme fiable par les personnes n’appartenant pas à ces catégories dans les juridictions mentionnées ci-dessous. Dans les juridictions autres que celles mentionnées ci-dessous, le présent document est exclusivement réservé aux clients professionnels et aux intermédiaires auxquels il est destiné. Il ne saurait être distribué au public ou à d’autres tierces parties et l’utilisation des informations fournies par une personne autre que le destinataire est interdite.

Le présent document s’appuie sur des sources jugées fiables, au moment de la publication, par Amundi (pour Amundi ETF) et par Lyxor et Lyxor UK (pour Lyxor ETF). Les données, opinions et analyses sont susceptibles d'être modifiées sans préavis. Amundi, Lyxor et Lyxor UK déclinent toute responsabilité, directe ou indirecte, pouvant découler de l’utilisation des informations contenues dans le présent document. Amundi et Lyxor ne sauraient en aucun cas être tenus responsables d’une décision prise ou d'un investissement effectué sur la base des informations contenues dans le présent document.

La composition actualisée du portefeuille d’investissement du produit est disponible sur www.amundietf.com ou www.lyxoretf.com . Les parts d'un ETF UCITS spécifique gérées par un gestionnaire d'actifs et achetées sur le marché secondaire ne peuvent généralement pas être revendues directement au gestionnaire d'actifs lui-même. Les investisseurs doivent acheter et vendre les parts sur un marché secondaire à l'aide d'un intermédiaire (par exemple, un courtier), ce qui peut entraîner des frais. Les investisseurs peuvent en outre payer un montant supérieur à la valeur liquidative en vigueur lors de l'achat de parts et percevoir un montant inférieur à la valeur liquidative en vigueur lors de leur revente.

Les indices et marques déposées y afférentes utilisées dans ce document sont la propriété intellectuelle des fournisseurs d’indices et/ou de leurs concédants de licence. Ces indices sont utilisés sous licence octroyée par les fournisseurs des indices. Les Fonds basés sur ces indices ne sont en aucun cas sponsorisés, garantis, distribués ou promus par les fournisseurs des indices et/ou leurs concédants de licence, et ces derniers ne peuvent être tenus pour responsables en la matière. Les indices auxquels il est fait référence dans le présent document (« l’Indice ») ne sont ni sponsorisés, ni approuvés, ni distribués par Amundi, Lyxor ou Lyxor Funds Solutions. Ni Amundi, ni Lyxor, ni Lyxor Funds Solutions n’assumeront une quelconque responsabilité à cet égard.

Dans les États membres de l’EEE, le contenu du présent document est autorisé par Amundi et Lyxor pour être utilisé par des Clients Professionnels (tels que définis dans la Directive 2004/39/CE) exclusivement et ne peut être distribué au public.

Informations réputées exactes à la date indiquée plus haut.

Reproduction interdite sans l’autorisation écrite d’Amundi.

France

Certaines informations peuvent constituer une recommandation générale d’investissement au sens de l’article 3. (35) of 596/2014/UE regulation. Le présent document n’a pas été produit dans le but de promouvoir l’indépendance des analyses financières et Amundi, en tant que prestataire de services d’investissement, n’est pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers décrits dans le présent document avant la diffusion de celui-ci.

Pour Amundi ETF : Le prospectus (en anglais) et le DICI sont disponibles sur www.amundietf.com , et gratuitement auprès d’Amundi Asset Management, 91-93 boulevard Pasteur, 75015 Paris, France - 437 574 452 RCS Paris France, ou auprès du centralisateur des Fonds, à savoir, pour ce qui est de la SICAV Amundi Index Solutions, CACEIS Bank SA, 1-3 place Valhubert, 75013 Paris, France.

Pour Lyxor ETF : Le prospectus (en anglais) et le DICI sont disponibles sur www.lyxoretf.com, sur demande adressée à client-services-etf@lyxor.com , et gratuitement auprès de :

- Lyxor International Asset Management, 91-93 boulevard Pasteur, 75015 Paris, France, société par actions simplifiée inscrite au RCS de Paris sous le numéro 419 223 375 (société de gestion de Multi Units France, Multi Units Luxembourg et Lyxor Index), ou

- Lyxor Funds Solutions, 5, Allée Scheffer, L-2520 Luxembourg, Grand-Duché du Luxembourg, inscrite au RCS de Luxembourg sous le numéro B139351 (société de gestion de Lyxor SICAV).

Des seuils de réservation sont fixés en appliquant un pourcentage de variation, indiqué dans le prospectus des Fonds mentionnés dans ce document, de part et d’autre de la Valeur Liquidative Indicative (« VLi ») de ces Fonds, publiée par Euronext Paris SA et actualisée de manière estimative en cours de séance en fonction de la variation de l’indice de chacun des Fonds indiqué dans le présent document. Le Teneur de Marché s’assure que le cours de bourse des parts des Fonds ne s’écarte pas plus du pourcentage indiqué dans le prospectus des Fonds mentionnés dans le présent document, ni de la valeur liquidative de l’OPCVM, afin de respecter les seuils de réservation fixés par Euronext Paris SA.

Suisse

Amundi Suisse SA distribue, en Suisse et depuis la Suisse, les organismes de placement collectif gérés par Amundi Asset Management et/ou Amundi Luxembourg. À cet égard, Amundi Suisse SA informe les investisseurs qu’elle perçoit, de la part d’Amundi Asset Management et/ou d’Amundi Luxembourg, une rémunération conformément à l’article 34 al. 2bis de l’Ordonnance sur les placements collectifs de capitaux (OPCC). Cette rémunération peut faire partie de la commission de gestion indiquée dans le prospectus. Des informations complémentaires sur l’existence, la nature et le mode de calcul de la rémunération perçue par Amundi Suisse SA dans le cadre de son activité de distribution en Suisse ou depuis la Suisse peuvent être obtenues sur demande écrite à Amundi Suisse SA, 6-8 rue de Candolle, 1205 Genève, Suisse.

Le présent document est destiné exclusivement aux investisseurs qualifiés (au sens de la Loi fédérale suisse du 23 juin 2006 sur les Placements Collectifs de Capitaux, telle que modifiée ou complétée) et ne peut être distribué au public.

Pour Amundi ETF : Le Représentant et l’Agent payeur pour les Fonds autorisés à la distribution publique en Suisse sont, pour la SICAV Amundi Index Solutions : Représentant : CACEIS (Suisse) SA, et Agent payeur : CACEIS Bank, succursale de Nyon, toutes deux sises 35 Route de Signy, Case postale 2259, CH-1260 Nyon. Des exemplaires du prospectus, des Documents d'Information Clé pour l’Investisseur, des rapports annuels et semestriels, des règlements de gestion et autres informations sont disponibles gratuitement auprès des représentants listés ci-dessus.

Pour Lyxor ETF : Le Représentant et Agent payeur du (des) Fonds en Suisse est la Société Générale, Paris, succursale de Zurich, Talacker 50, CH-8001 Zurich. Le prospectus ou document d’offre, les Documents d'Information Clé pour l’Investisseur, le règlement de gestion, les statuts et/ou autres documents constitutifs ainsi que les rapports financiers annuels et semestriels peuvent être obtenus gratuitement auprès du Représentant en Suisse. Le prospectus, les Documents d'Information Clé pour l’Investisseur, les statuts et les rapports annuels peuvent être obtenus gratuitement auprès du Représentant en Suisse.