L’impact du changement climatique sur le rendement des actions

Partager

Certains investisseurs prennent davantage de risques qu'ils ne le croient en supposant que les entreprises fortement émettrices de carbone poursuivront leurs activités dans le futur comme elles l’ont toujours fait.

Dans un contexte de « nouvelle normalité » où les émissions carbone entraîneront des sanctions financières plus lourdes, les investisseurs se doivent de prendre en considération le risque lié à la tarification du carbone. Il s’agit de l’écart entre le prix actuel du carbone et le prix futur qu’ils pourraient être amenés à payer dans le contexte d’une hausse de 1,5-2°C des températures mondiales.

Les investisseurs sont plus que jamais convaincus de l’importance d’investir de manière responsable. Face aux enjeux climatiques, le consensus grandit quant à la nécessité de changer de comportement si l’on souhaite préserver l’environnement.

Et pourtant, les investisseurs émettent souvent des réserves lorsque nous abordons ce sujet avec eux.

Certes, les enjeux ESG et climatiques sont importants, nous affirme-t-on, mais il est difficile d’en prendre toute la mesure, et plus difficile encore d’intégrer ces considérations dans un portefeuille.

Ces réserves traduisent souvent une dichotomie, avec d’une part la nécessité d’exercer un impact positif sur le climat au travers de nos portefeuilles et de l’autre, le devoir fiduciaire qui nous impose d’agir dans le meilleur intérêt financier de nos clients. Pour de nombreux investisseurs, ces objectifs restent difficiles à concilier.

Plus récemment, nous nous sommes efforcés de rapprocher le risque climatique du risque financier, et d’aider les investisseurs à faire le lien entre les impératifs climatiques et la recherche d’un rendement ajusté du risque optimal.

L’évaluation du risque lié à la tarification du carbone est une approche intéressante. Selon nous, l’intégration d’une analyse du risque lié à la tarification du carbone permettra aux investisseurs d'obtenir une meilleure vue d'ensemble du risque financier et de les amener à s’interroger sur la manière d’optimiser leur portefeuille.

Risque lié à la tarification du carbone : une considération de plus en plus nécessaire

Intéressons-nous donc plus en détail au risque lié à la tarification du carbone, c’est-à-dire, plus spécifiquement, à l’impact que la prise en compte du coût du carbone dans notre analyse des risques peut avoir sur un portefeuille.

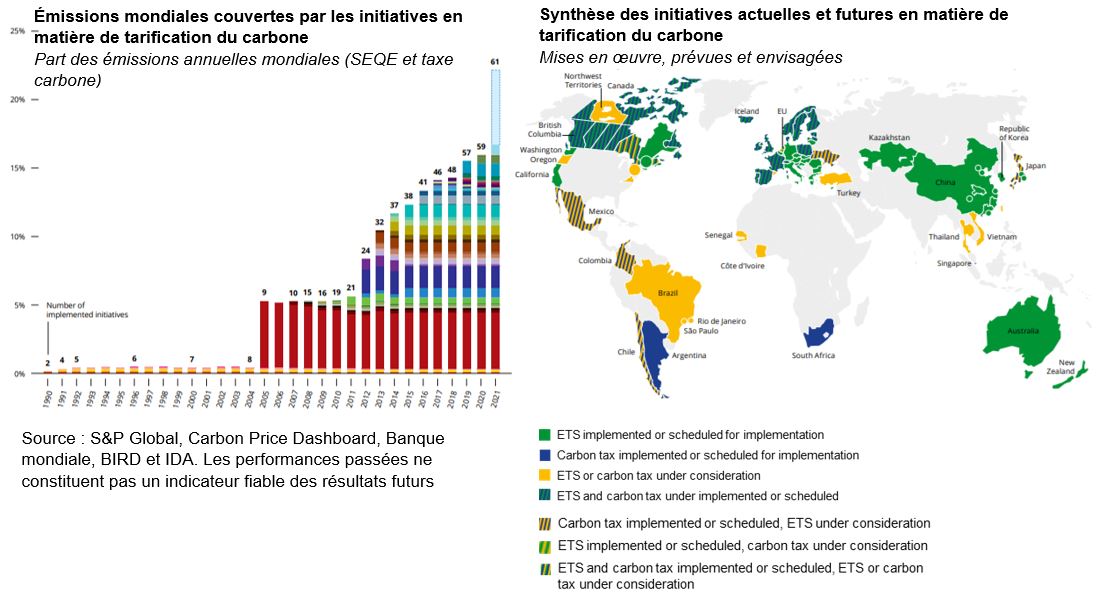

La tarification du carbone s’inscrit dans le cadre d’un réseau d’initiatives mondiales visant à réduire les émissions de carbone. Comme vous pouvez le voir dans la partie gauche du graphique ci-dessous, 23% des émissions mondiales de carbone sont désormais « couvertes » par les initiatives en matière de tarification du carbone, telles que les taxes carbone et les systèmes d’échange de droits d’émission.

La barre rouge représente les quotas de l’UE, tandis que la grande barre bleue dans la colonne la plus à droite représente la Chine. Ce graphique illustre l’augmentation du nombre de dispositifs de tarification du carbone au niveau mondial. Le graphique de droite montre comment ces dispositifs se répartissent à travers le monde.

Les initiatives en matière de tarification du carbone se multiplient, et si elles sont encore balbutiantes, complexes et fragmentées, elles gagneront en efficacité au fil du temps. Analysons à présent la relation importante entre le prix du carbone et les risques non tarifés susceptibles d’être intégrés dans un portefeuille

Coût non tarifé du carbone

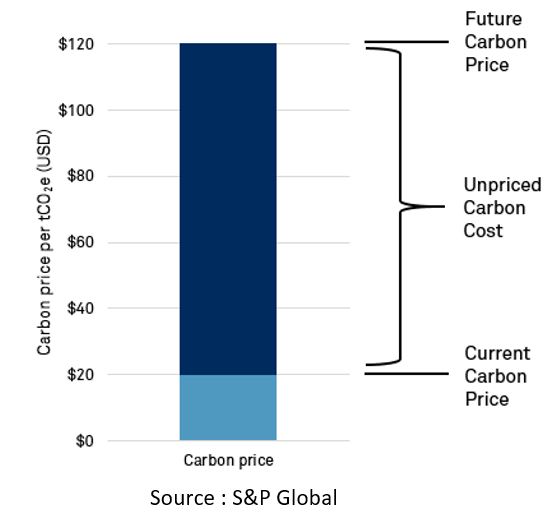

Du point de vue des données, l’un des principaux indicateurs à observer est le coût non tarifé du carbone, c’est-à-dire la différence entre ce qu’une entreprise paie aujourd’hui pour ses émissions carbone et ce qu’elle paiera à l’avenir. Pour ce faire, nous utilisons des données fournies par Trucost (S&P Global).

Trucost définit trois scénarios en matière de coût carbone. Chacune de ces hypothèses fait état d’une hausse spectaculaire du coût carbone dans les années à venir – en d’autres termes, d’un écart croissant entre le coût actuel et le coût futur, et donc, d’une augmentation du coût non tarifé du carbone. Dans la mesure où les dispositifs de tarification du carbone constituent l’un des principaux outils mis en œuvre par les responsables politiques, on peut affirmer avec une assurance raisonnable que le coût carbone ne pourra que continuer d’augmenter.

Projection de l’impact du coût carbone sur les bénéfices

Nous avons fondé notre analyse sur le scénario médian de Trucost en termes de coût carbone (« delayed action »), qui, bien qu’il s’agisse d’une hypothèse moyenne, pourrait en fait représenter, selon nous, une évaluation prudente de l’évolution probable du coût carbone.

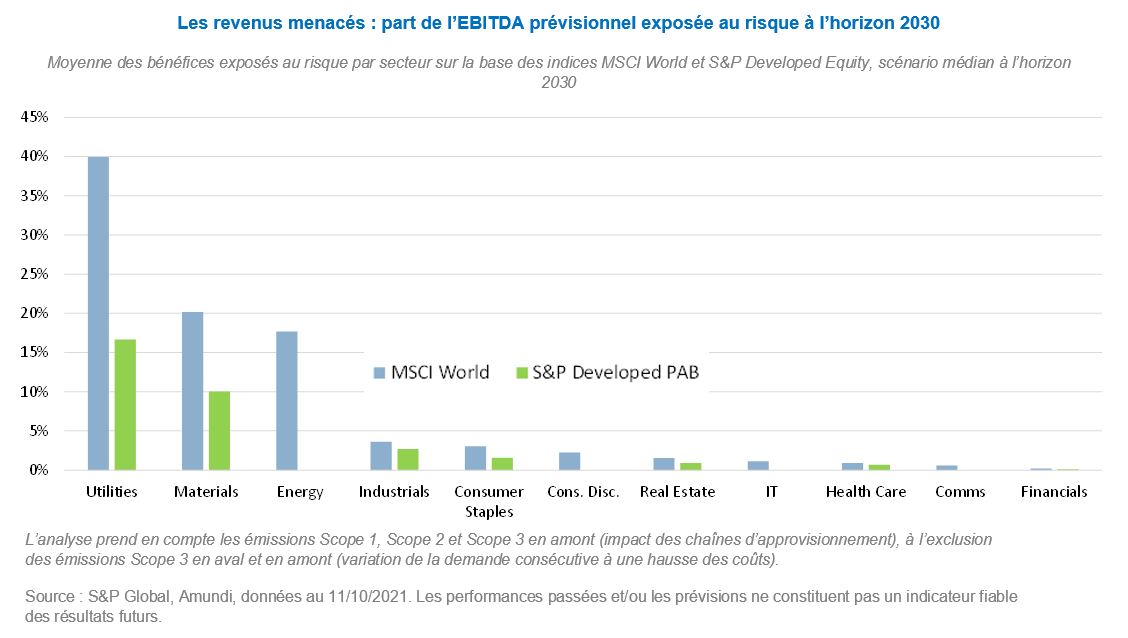

Afin d’évaluer l’impact que le coût non tarifé du carbone est susceptible d’avoir sur la rentabilité des entreprises, nous nous sommes basés sur l’indice MSCI World. À partir des bénéfices publiés par les entreprises, nous avons cherché à appréhender le risque lié à la tarification du carbone – c’est-à-dire, comme nous l’avons vu, la différence entre ce qu’une entreprise paie aujourd’hui et ce qu’elle pourrait payer demain – et à quantifier son impact potentiel en terme d’EBITDA, ce qui nous a permis d’obtenir une mesure des « bénéfices exposés au risque », ou plus exactement de l’EBITDA exposé au risque. (L’EBITDA correspond au résultat avant intérêts, impôts et amortissements et est couramment utilisé pour évaluer le résultat d'exploitation d’une entreprise.)

Notre analyse fait apparaître que le coût non tarifé du carbone représente un risque important pour les bénéfices futurs, notamment dans les secteurs de l’énergie, des matériaux et des services aux collectivités. Du fait de la hausse anticipée du coût du carbone, l’EBITDA moyen des entreprises du secteur des services aux collectivités, par exemple, pourrait diminuer de moitié d’ici 2040.

Il convient de noter que 2040 est encore loin et que ces résultats dépendent fortement de l’évolution des émissions et des modèles de développement des entreprises d’ici là, de sorte qu’il n’est pas possible d’affirmer avec certitude que ce scénario se concrétisera. Cependant, à la lumière des informations dont nous disposons, il apparaît dès à présent que le coût du carbone fait peser un risque important sur les bénéfices de ces entreprises, au vu de leurs émissions et de leur situation financière actuelles.

Solutions en faveur de la transition climatique et alignées sur les objectifs de l'Accord de Paris

En définitive, nous n’effectuons dans cet article qu’un simple test de résistance visant à déterminer comment un secteur, ou un portefeuille, réagirait à des variations du coût du carbone et quels impacts cela aurait en termes de bénéfices et de valeur de marché.

Afin d’approfondir notre analyse, nous nous sommes intéressés aux alternatives à certains indices phares que constituent les indices alignés sur les objectifs de l’Accord de Paris : indices EU Paris Aligned Benchmark (PAB) et indices EU Climate Transition Benchmarks (CTB). Ces indices de référence et les ETF qui les répliquent visent à réduire immédiatement les émissions de carbone d’une exposition donnée – de 50% pour les indices PAB et de 30% pour les indices CTB – et mettre en place au sein d’un portefeuille une trajectoire de réduction des émissions de carbone au fil du temps, à hauteur de 7% par an.

Nous avons procédé comme précédemment, en utilisant le même indice de référence, le même univers et le même portefeuille. Il en ressort qu’une réduction de 50% des émissions de carbone permettrait de réduire de moitié le risque pesant sur les bénéfices (voir le graphique Bénéfices exposés au risque ci-dessous).

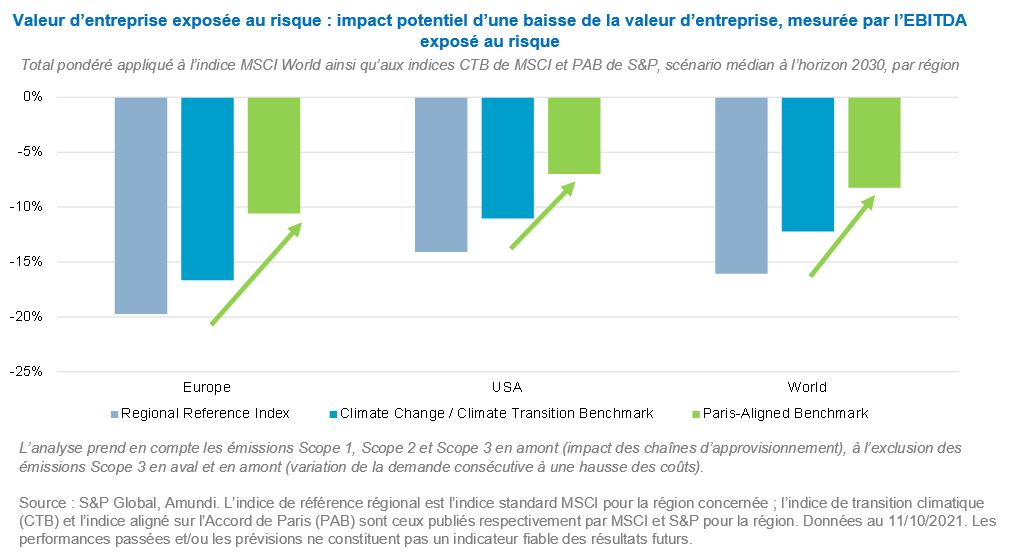

Le risque va plus loin : perte de valeur des entreprisesPour avoir une vision plus large de l'impact sur les portefeuilles, nous avons analysés la valeur de marché de chaque entreprise en nous basant sur un multiplicateur : 10x EBITDA.

Ainsi les pertes sur l'EBITDA nous permettent d'évaluer les pertes de la valeur de marché des entreprises.

En nous basant toujours sur le scénario médian, nous notons une perte de valeur d'entreprise moyenne de 16% au sein de l'indice MSCI World à l'horizon 2030.

Nous avons suivi le même processus pour la valeur d’entreprise exposée au risque, c’est-à-dire la baisse anticipée de la valeur des entreprises détenues dans un portefeuille (voir le graphique Valeur d’entreprise exposée au risque ci-dessous), en nous basant sur l’indice de référence régional (en bleu clair) ainsi que sur l’indice CTB (en bleu turquoise) et l’indice PAB (en vert). Comme le montre le graphique, le recours à des indices CTB ou PAB entraîne une réduction mécanique du risque. Il est également intéressant de noter que cette réduction est très uniforme entre les régions.

Il apparaît ainsi qu’investir selon une approche climat robuste – que ce soit en Europe, aux États-Unis ou à l’échelle mondiale – implique nécessairement de réduire dans une même mesure le risque financier. Ce choix revêt dès lors une dimension plus fiduciaire.

Pour conclure, il convient de souligner que la tarification du carbone est une tendance de fond, le prix étant appelé à augmenter à l’avenir, et qu‘elle représente un risque majeur – sous-estimé – pour les entreprises, en particulier celles des secteurs de l’énergie, des matériaux et des services aux collectivités. Les indices climatiques, tels que les indices PAB et CTB, contribuent à réduire de manière significative les émissions carbone et, par conséquent, le risque lié à la tarification du carbone que de telles entreprises font porter à vos portefeuilles.

Au travers de notre analyse, nous sommes à même d’établir une relation solide entre les émissions de carbone et la performance financière d’un portefeuille.

Pour plus d’informations sur nos ETF climatiques, y compris sur leurs performances et les risques qui y sont associés, veuillez contacter votre interlocuteur Amundi habituel ou consulter la page dédiée à l’investissement climatique de notre site internet.